根据国际数据公司(IDC)最新发布的《全球智能眼镜市场季度跟踪报告》,2025年第二季度全球智能眼镜(Smart Eyewear)市场出货量255.5万台,同比增长54.9%。其中全球音频和音频拍摄眼镜市场出货量161.8万台,同比增长256.8%;AR/VR市场出货93.7万台,同比下滑21.6%。智能眼镜市场在全球范围仍然以Meta为主要发力厂商,出货集中于美国与西欧市场。2025年第二季度中国智能眼镜(Smart Eyewear)市场出货量66.4万台,同比增长145.5%。

音频和音频拍摄眼镜市场

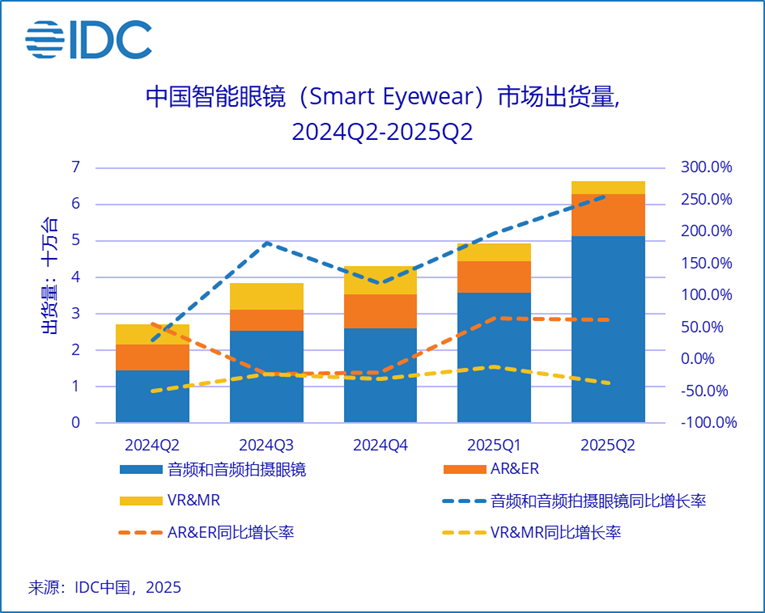

2025年第二季度,中国音频和音频拍摄眼镜市场出货量51.4万台,同比增长256.6%。其中中国音频拍摄眼镜市场在二季度迎来小米新品上市,小米AI眼镜与雷鸟V3出货共同带动二季度音频拍摄眼镜市场份额增长至19.7%。

AR/VR市场

2025年第二季度,中国AR/VR市场出货量15万台,同比增长18.7%。其中增长主要由AR&ER品类带动,二季度AR&ER市场份额达到76.4%,同比增长61.8%;VR&MR市场仍持下滑趋势,同比下滑36.2%。整个市场厂商格局变化明显,雷鸟Air 3S新品表现出色,推动其市场份额大幅提升;Xreal依靠Xreal One依旧维持稳定出货;Inmo在新品go 2的带动下也实现出货同比增长;但Pico因产品过渡期份额出现下滑,未能守住原有市场排名。

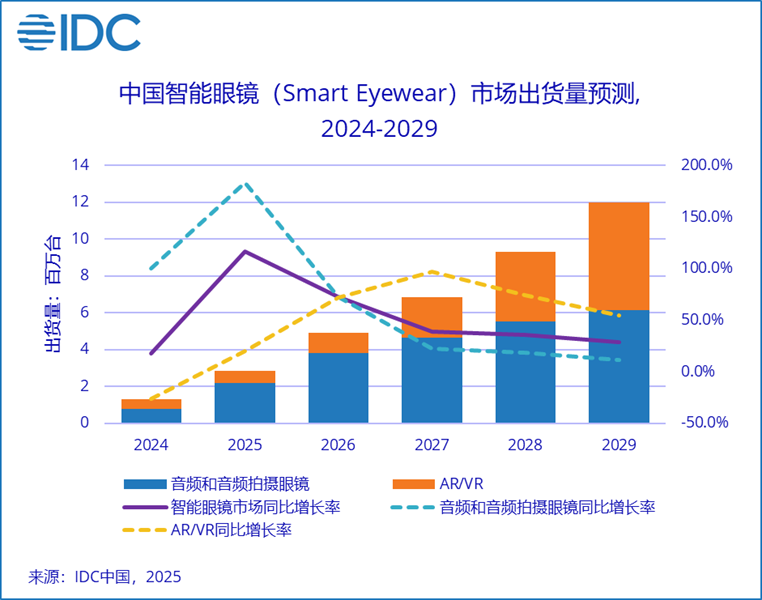

2025年中国智能眼镜(Smart Eyewear)市场出货量预计达到284.6万台,同比增长116.4%,其中音频和音频拍摄眼镜出货量预计220.2万台,同比增长183.2%;AR/VR设备出货量预计64.4万台,同比增长19.8%。

2025下半年中国智能眼镜(Smart Eyewear)市场呈现以下发展特征:

智能眼镜市场线下渠道建设加速落地

2025 下半年,智能眼镜市场线下渠道将进入加速落地时期,各厂商将从对线下渠道的战略布局转向实质性的资源投入。IDC数据显示,2025年二季度智能眼镜市场出货渠道中,零售渠道出货量占比同比提升4.0%,直营店渠道占比同比提升4.4%。其中音频和音频拍摄眼镜市场将进一步深耕传统眼镜渠道,头部厂商均在稳固线上基本盘的同时,加强与博士眼镜、宝岛眼镜等专业连锁渠道的合作,推动产品进驻更多线下门店。

AR/VR市场中,头部厂商渠道结构也发生明显转变,将从过去依赖线上渠道转向规模化的线下渠道出货。除了在传统眼镜渠道的铺货外,各厂商一方面积极与商场、集合店及运营商门店合作设立专柜及体验区,降低用户决策门槛;另一方面加快品牌线下直营店的建设,推动用户从体验到购买的转化。

国内智能眼镜厂商加速海外市场拓展,战略合作驱动新增长

2025年国内智能眼镜厂商将持续加大海外拓展力度并呈现多元化格局。根据IDC最新数据,国内智能眼镜厂商在海外出货同比增长明显,主要集中在北美、欧洲与亚太。其中Xreal持续深化全球布局拓宽亚太及西欧市场,同时与Google深度合作推出Project Aura;雷鸟在北美及欧洲市场快速起量,同时宣布与B&O达成技术合作;小米也以高性价比音频眼镜试水拉美和东南亚市场。中国厂商通过多元化的海外合作,不仅实现了产品的规模化出海,更能进一步确立在技术合作与生态共建领域的全球地位。

智能眼镜市场产品的大模型接入率将在下半年有所攀升

随着下半年头部厂商的陆续入局,将有更多接入大模型的轻量级智能眼镜产品上市。IDC数据显示,2025年二季度智能眼镜市场中,支持大模型语音助手的产品比例同比提升14.4%,出货量同比增长281.5%。未来多模型接入能力将成为竞争焦点,助力智能眼镜在不同场景中调用最适宜的AI解决方案,智能眼镜在AI大模型适配与软件协同方面将进入更深层次的探索与优化期。

IDC中国市场分析师叶青清认为,2025下半年中国智能眼镜市场将呈现全面深化的发展趋势,在保持稳健增长节奏的同时,行业竞争焦点将转向AI生态整合、渠道体系优化、技术协同创新及场景需求匹配,各厂商积极构建差异化技术壁垒,一定程度推动市场向更成熟、更完善的形态演进。